Falta de Comprensión en lo que respecta a las matemáticas de los préstamos es una de las razones Dave Ramsey es muy popularDemasiados consumidores se quedan sin dinero cuando compran un coche que realmente no pueden pagar. Y no son solo las personas normales de clase trabajadora las que tienen problemas para hacer un presupuesto. Me encontré con un prestamista de coches exóticos con condiciones de préstamo para compradores adinerados que son malos en matemáticas.

En todos los años que he ayudado a clientes a comprar autos, la gran mayoría de las personas que compran equipos de alta gama como Porsches, Ferraris, Astons y similares, pagaron en efectivo o dieron un pago inicial significativo y aceptaron un plazo de préstamo modesto. Aparentemente, hay un subconjunto completo de compradores de autos exóticos que están dispuestos a ponerse en una situación financiera valiosa para conducir el auto de sus sueños. Naturalmente, hay una compañía de préstamos para estos clientes.

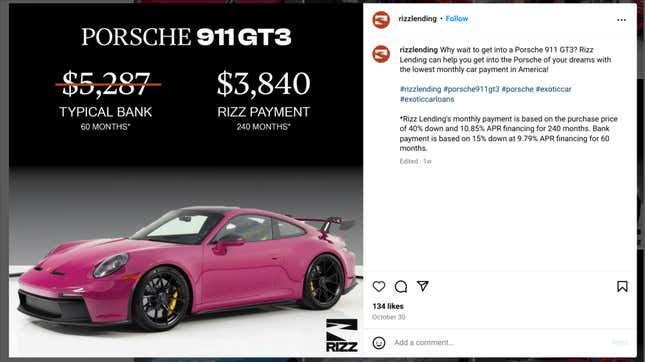

Se llama Préstamos RizzNo estoy tan al tanto de la jerga como solía estarlo, pero según mi hijo, que está en séptimo grado, “rizz” ya no existe. Me encontré con este atuendo en Instagram, donde anunciaban una “caja de ahorros” en lugar de un banco tradicional para préstamos para autos exóticos.

Ahora bien, el uso del término “ahorros” es interesante, porque el argumento aquí es que un comprador de un automóvil exótico “ahorrará” al tener pagos más bajos a través de Rizz Lending en comparación con un préstamo para automóviles tradicional. Cualquiera que sepa un poco sobre matemáticas de préstamos le dirá que la forma más fácil de tener un pago más bajo es extender el plazo. Pero una vez que lo suma todo a lo largo del préstamo, ese “ahorro” desaparece muy rápido.

Supongamos por un momento que un comprador pudiera adquirir un GT3 nuevo con un precio minorista sugerido por el fabricante (MSRP) inicial de $222,500 (antes del destino y opciones adicionales) sin recargo. La letra pequeña de RizzLending indica un pago inicial del 40 por ciento ($89,000) y pagos mensuales de $3,840 durante 240 meses a una tasa de porcentaje anual (APR) del 10.85 por ciento.

Si ese mismo comprador utilizara un banco tradicional usando la comparación de Rizz Lending con un pago inicial del 15 por ciento y un préstamo del 9,97 por ciento durante 60 meses con pagos de $5287, eso es un costo total del préstamo de $317 220.

Después de veinte años, este comprador habrá gastado un total de $921,600 en pagos, más su 40 por ciento de anticipo, para un total general de $1,010,600. Puede que no tenga un título avanzado en matemáticas, pero me resulta difícil conceptualizar cómo gastar $693,380 adicionales en el transcurso de veinte años en un auto deportivo es un “ahorro” en comparación con un préstamo normal.

Tom McParland es un escritor colaborador de Jalopnik y administra AutomatchConsulting.com. Él elimina las complicaciones de comprar o alquilar un automóvil. ¿Tiene alguna pregunta sobre la compra de un automóvil? Envíela a Tom@AutomatchConsulting.com

Este contenido ha sido traducido automáticamente del material original. Debido a los matices de la traducción automática, pueden existir ligeras diferencias. Para la versión original, haga clic aquí.