Cuando un posible comprador de un vehículo usado de Coche Max no califica para financiamiento, es probable que se le ofrezca un préstamo de Exeter Finance como prestamista de último recurso. A través de su asociación con El minorista de autos usados más grande del país, Exeter se posicionó en la línea de los prestatarios de alto riesgo, según un informe de ProPublica. El prestamista utilizaría entonces extensiones dudosas para extender los períodos de los préstamos y exprimir a los más pobres para que obtengan sumas increíbles de dinero.

La mayoría de los préstamos de Exeter se abren a través de Coche Max,

y ProPublica destacaron a un prestatario de alto riesgo para ilustrar la situación económica de alguien que toma este tipo de préstamo. Jessica Patterson compró

un Kia Rio de $15,000

en 2017 desde un CarMax en las afueras de Kansas City, Kansas. Era recepcionista en un centro de venta de aparatos auditivos, ganaba $12 por hora y acababa de mudarse de un refugio para víctimas de violencia doméstica. ProPublica explica:Como la mayoría de los clientes de alto riesgo, su historial crediticio estaba plagado de facturas impagas. Las deudas provenían principalmente de su exmarido, dijo.La empleada de CarMax dijo que tenía buenas noticias: Exeter le prestaría a Patterson el monto total necesario para comprar el Kia. Luego, la empleada leyó en voz alta los términos del préstamo: un préstamo a seis años, una tasa de interés del 25,17 % y un pago mensual de $402,63. Eso sería una cuarta parte del salario neto de Patterson, casi el doble de lo que recomiendan los expertos en financiación al consumo.Ella preguntó si había ofertas más baratas. Ninguna de las otras empresas estaba dispuesta a darle un préstamo a Patterson, dijo la empleada, quien giró el monitor de su computadora para que Patterson pudiera ver. “Exeter era la única que estaba allí", dijo. Según los informes de las agencias de calificación, CarMax es la mayor fuente de negocios de Exeter, responsable de unos 50.000 préstamos por año.Patterson aceptó los términos. Para ir a trabajar y llevar a sus hijos a la escuela, necesitaba un auto. Rechazar el préstamo fue como darse por vencido.

La asombrosa tasa de interés del préstamo significaba que Patterson pagaría más de $14,000 en intereses para irse con el Rio, pero no tenía otra opción. Ella estaba al tanto de esto porque el monto estaba impreso en el préstamo debido a la Ley de Veracidad en los Préstamos, pero, de nuevo, no tenía otra opción.

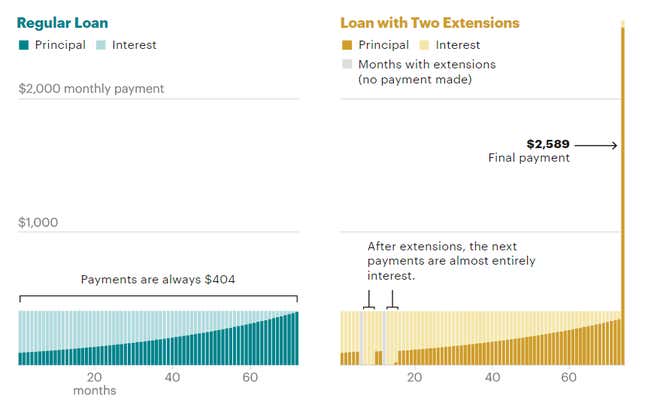

El impacto de dos prórrogas en un préstamo de $15,000 a 72 meses con una tasa de interés del 25 %

Patterson rápidamente se quedó atrás y solicitó dos extensiones de préstamo para enero de 2018 mientras llevaba a su familia a cenas gratuitas en la iglesia y

visitó bancos de alimentos

para ahorrar dinero para hacer los pagos. A primera vista, Exeter puede parecer generoso al ofrecer alivio, pero el cambio acumula aún más deuda sobre los prestatarios a través de intereses adicionales.

La compañía simplemente trasladaría los pagos de diciembre y enero al final de su cronograma de pago de cinco años, le dijo el representante, agregando dos meses al plazo del préstamo. “Fue un alivio instantáneo”, dijo Patterson.La extensión parecía ser una cortesía de Exeter en un momento de necesidad. De hecho, las divulgaciones de la compañía en ese momento indicaban: “Tarifa de extensión: $0,00”.Sin embargo, la pausa en los pagos no fue nada gratuita. Lo que Patterson no sabía, y lo que dijo que Exeter no le dijo, era que cada centavo de sus próximos cinco pagos iría al interés acumulado durante la prórroga. Eso significaba que no pagó el saldo original del préstamo en absoluto durante ese tiempo.Si bien la extensión le permitió conservar su automóvil, agregó alrededor de $2,000 en nuevos cargos por intereses, que el prestamista no reveló claramente.

Exeter finalmente recuperado

El Kia Rio

de Patterson en 2021 después de cobrar $17,097 en tres años mientras tenía una deuda de más de $11,000. Luego, el prestamista subastó el Kia por $13,800. Muchas más historias siguieron el mismo curso que la de Jessica Patterson. Más de 200,000 préstamos de Exeter tienen al menos tres pagos atrasados, y una cuarta parte de estos préstamos generalmente terminan con una interrupción anticipada del pago.

Tú puedes

Lea el informe completo de ProPublica aquí para conocer más sobre las prácticas altamente cuestionables de Exeter y las luchas de otros prestatarios. from Patterson in 2021 after collecting $17,097 over three years while she was over $11,000 in debt. The lender then auctioned off the Kia for $13,800. So many more stories took the same course as Jessica Patterson’s. More than 200,000 Exeter loans are at least three payments behind schedule, and a quarter of these loans typically end with repayment stopping early.

You can read ProPublica’s full report here to learn more about Exeter’s highly questionable practices and the struggles of other borrowers.

Este contenido ha sido traducido automáticamente del material original. Debido a los matices de la traducción automática, pueden existir ligeras diferencias. Para la versión original, haga clic aquí.